いまや4割が利用している「夫婦2人で住宅ローン」 破綻を防ぐために想定しておくべき”2つのリスク”

出典:東洋経済不動産価格の上昇や「パワーカップル」の増加にともない、「夫婦2人」で住宅ローンを組むケースが増えてきているといいます。1人で借りるよりも借入額が増やせたり、夫婦それぞれに控除を受けられたりするなど、多くのメリットがありますが、デメリットはないのでしょうか?

不動産コンサルタント・後藤一仁氏の著書『中古マンション これからの買い方・売り方 絶対に損したくない人のための最強バイブル』から一部を抜粋・編集する形で、「夫婦2人」で住宅ローンを組む際の注意点について解説します。

約4割が「夫婦2人」でローンを組む時代

夫婦2人でローンを組むつもりで、住宅購入を検討している人も多いでしょう。

住宅金融支援機構の「住宅ローン利用者の実態調査結果」によれば、住宅ローンを利用する人たちの約4割が「ペアローン」または「収入合算」を利用しています(ペアローンを利用した人26.4%、収入合算を利用した人12.6%・調査実施時期:2024年10月31日〜11月11日)。

都心・準都心でのマンション購入において夫婦でローンを組む(ペアローンや収入合算)人は以前から多かったのですが、ここのところ、さらに増えてきている印象があります。

さらなるマンション価格高騰にともなって、1人のみの年収ではいよいよ購入が難しくなってきているからです。

ペアローンの配分はいろいろな状況を想定して

夫婦がそれぞれ主たる契約者として住宅ローンを組むペアローンは、1人で借りるよりも2人になるぶん、借入額を大幅に増やせたり、夫婦それぞれが別に住宅ローン控除を受けられたり、売却益が出た場合の3000万円特別控除も夫婦それぞれが受けられる(3000万円+3000万円=6000万円)などのメリットがあります。

しかし、夫婦2人がそれぞれ稼いで返済をしていくからこそ、1人分より多い借入額のローンが成り立っているものです。

ですから、たとえば、配偶者が出産・育児や怪我、病気、介護などさまざまな理由で働けなくなったときなど、収入が減ったり、万一途絶えたりした場合、途端に返済が厳しくなってしまうことがあります。

そうした事態も想定して、年収が高く収入が途切れる可能性が少ないほうの借入金額を多くして、収入が減る可能性があるほうは少なくしておく(ただし住宅ローン減税はできるだけ多く受けられるようにバランスは考えて)など、収入が一時期減るか途絶えたとしても、家計が大丈夫なように計画しておく必要があります。

もしも離婚することになり、どちらかがそのまま物件に住み続けたいと希望した場合の連帯保証の問題や、一括返済するために売却するにしても、売却価格より残債のほうが上回っている場合には、債務が残ってしまい、手元資金から繰上返済に充当しなければならない可能性があり、夫婦間でなかなか話がまとまらないことがあります。

また、ペアローンではなく、配偶者が連帯保証人となる連帯保証型収入合算の場合でも、連帯保証人は、万一主債務者の返済が滞った場合には返済義務があります。

このように、夫婦で組むローンの場合は、配偶者が何らかの理由で働けなくなってしまったときのことを想定して対策したうえで組むことと、離婚に対するリスクがあることを十分に理解したうえで組むことが必要です。

夫婦それぞれの収入を合算して1本の住宅ローンを組む「収入合算」には、「連帯債務型」と「連帯保証型」の2種類があります。収入合算はローンが1本のため、2本のペアローンの場合と比較して、保証料や手数料などの負担を抑えられるという特徴があります。

・連帯債務型

ローンの主債務者の配偶者は連帯債務者となり、主債務者同様に返済義務を負います。夫婦それぞれが所有権を持ち、持分割合に応じて住宅ローン控除が受けられます。

団体信用生命保険に関しては金融機関によって違いがあり、主債務者のみしか加入できない金融機関と、連帯債務者も加入可能な金融機関があります。この連帯債務型を検討する場合には、団信の加入条件をよく確認する必要があります。

・連帯保証型

配偶者が連帯保証人となるのが連帯保証型の収入合算です。配偶者も主債務者同様に返済する連帯債務型とは異なり、連帯保証型は主債務者が万が一返済できなくなった場合に、連帯保証人が返済義務を引き継ぐかたちとなります。

連帯保証人は物件の所有権を持てませんし、住宅ローン控除を受けることはできません。また、団信にも加入できません。

「段階増額積立」は月々の支払額が増える可能性がある

夫婦2人で組むローン以外に、もう1つ注意してほしいのが「修繕積立金」です。

修繕積立金とは、マンション建物のエントランス、共用廊下、外壁や屋上などの共用部分を維持・修繕するために定期的に行う大規模修繕工事などに必要な費用をまかなうよう、毎月区分所有者から徴収して積み立てるお金のことです。

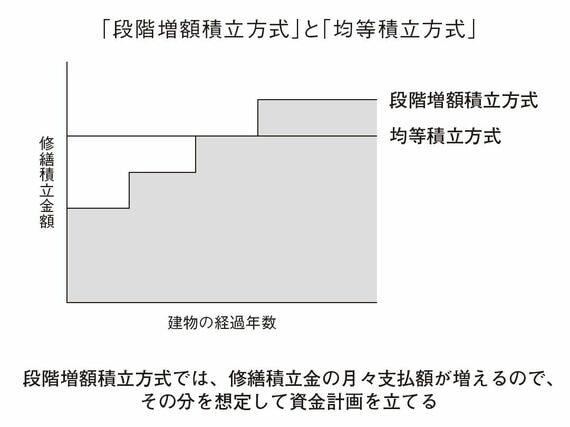

修繕積立金には、新築当初は金額を低く設定しておいて段階的に増額していく「段階増額積立方式」と、将来予想される修繕積立金総額に対して新築当初から修繕積立金を毎月均等に多めに積み立てる「均等積立方式」の2種類があります。

(出所:『中古マンション これからの買い方・売り方 絶対に損したくない人のための最強バイブル』より)

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

築年数が浅いマンションほど段階増額積立方式になっていることが多く、修繕積立金が将来段階的に増額されることがあらかじめ計画されています。とくにマンション価格が上がり始めた2013年以降は、段階増額積立方式の割合が増えています。

それぞれのマンションで新築時に長期修繕計画を作成し、数十年にわたる試算・計画をしているのですが、ここにきて修繕積立金が不足しているマンションが3分の1を超える割合で出てきています。

その理由の1つは、計画を策定した時点と比べ、現在は人件費や資材価格、工事費などが急騰してしまっているからです。

とくに均等積立方式に比べて、段階増額積立方式のマンションでは修繕積立金が不足し、各工事費の値上がりなどにより積立金の引き上げが必要となった場合でも、引き上げられない恐れのあるマンションも出てきています(住民の合意がうまく形成できないケースなど)。

「12〜15年周期」で実施される大規模修繕工事

『中古マンション これからの買い方・売り方 絶対に損したくない人のための最強バイブル』(日本実業出版社)。

段階増額積立方式を採用しているマンションは数も多いですし、築が浅く立地のよい場所に建つ資産性の高いマンションであることも多いため、この方式だからといってNGというわけではありません。

仲介会社担当者を通じて、管理に係る重要事項調査報告書や長期修繕計画書を取り寄せてもらい、何年後にいくら上がる予定なのか、いつ作成・改訂された計画書かなどを管理会社へ確認し詳細をヒアリングしてもらうなどして、よく確認しておく必要があります。

ちなみに、国土交通省の調査によれば、大規模修繕工事の平均修繕周期は、「13年」が最も多く、次いで「12年」「14年」「15年」と、全体の約7割が12〜15年周期での実施となっています。

いつ大規模修繕を実施するにしても、段階増額積立方式のマンションは、修繕積立金の月々支払額が増えるので、その分を想定して資金計画を立てる必要があります。