「2026年、政策金利1.0%」に現実味? 住宅ローン、月12万→14万なら“固定型”も選択肢?

出典:ABEMA TIMES

先月、日本銀行は政策金利をおよそ17年ぶりの水準となる0.5%程度に引き上げた。

今回の利上げ決定で私たちの生活にどのような影響があるのか、テレビ朝日経済部 髙瀬幸介記者に聞いた。

━━なぜ今このタイミングなのか?

「トランプ氏の大統領就任の影響が大きい。もしトランプ氏が就任直後に強硬な対日政策を示すようであれば日銀は利上げを見送っていただろう。だが実際は就任して1週間を経ても世界経済に大きな混乱はない。これを見て日銀は利上げに踏み切ったのだろう」

━━日銀の利上げが我々の暮らしにどのような変化をもたらすのか?

「主に2つある。1つは普通預金の金利引き上げだ。日銀の総裁記者会見が終わった直後、日本の最大手銀行である三菱UFJ銀行が普通預金の金利を引き上げ、これにみずほ銀行や三井住友銀行といったメガバンク、さらに大手銀行の一角であるりそな銀行や三井住友信託銀行も続いた。これは我々にとってプラスの影響がある」

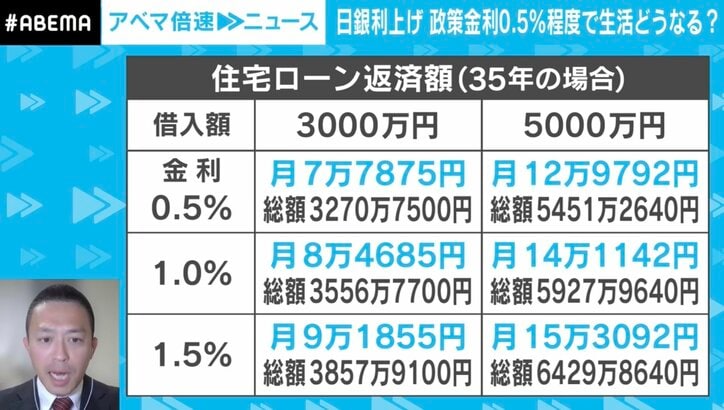

「2つ目は住宅ローン金利の上昇だ。住宅ローンの変動金利は各銀行が定める短期プライムレートに従って上がっていくのだが、こちらも今年の3月から引き上げることを各大手銀行が発表している。つまり、変動金利で借りている人は毎月の返済額が上がる可能性があるのだ」

住宅ローンは変動? 固定型?

━━金利が大きく上昇した場合、住宅ローンは変動から固定型に変更した方がいいのか?

「悩む気持ちはわかる。とはいえ、現在固定型は(30年固定だと)2%程度が多いが、変動がこの水準を超える状況はまだ来ないだろう。もちろん、金利に左右されることなく固定してライフプランを設計したいという選択も理解できる」

━━そもそも、今は住宅価格が上昇局面にあるのでは?

「『東京オリンピックを境に下がる』という予想もあったが、人件費や材料費の高騰という背景もあって特に都心では上昇している。とはいえ、住宅ローン金利の上昇で住宅を買い控える動きも若干出てくれば、それに伴って住宅自体の価格を引き下げる動きも予想できる」

━━今後、政策金利はどこまで上がるのか?

「日銀は前年比でプラス2%程度物価が成長し、合わせて賃金も伸びていくという目標を掲げているため、今の0.5%の政策金利はまだまだ低い。実はアナリストの間では『少なくとも2026年3月末頃までに政策金利が1.0%位まで上がるのでは』という分析もある。とはいえ、地政学リスクと言われる戦争や紛争、新型ウイルスの流行などドラスティックなことが起きて一気に経済環境が変わった場合、利下げになる可能性もある」