「住宅ローン減税」が今年で終わると聞きました。例えば「3000万円のローン」を組んだ場合、いくらくらい税金が高くなりますか?

出典:Yahoo!Japanニュース住宅ローンの残高に応じて所得税や住民税を控除できる住宅ローン減税は、現状2025年末で終了します。住宅ローン減税が終了した場合、いくらくらい税金が増えるのでしょうか。 本記事では、現行の住宅ローン減税の概要や控除額、廃止された場合の負担額などを解説します。

現行の「住宅ローン減税」は2025年末で終了

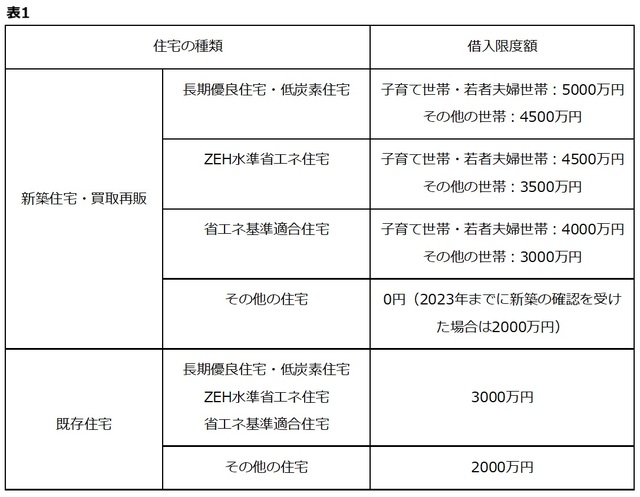

住宅ローン減税とは、適用要件を満たした場合に年末時点での住宅ローンの残高に応じて所得税や住民税の控除が受けられる制度です。 国土交通省の資料を基に、2025年に入居した場合の住宅ローン減税の借入限度額を表1にまとめました。

出典:国土交通省「住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)」を基に筆者作成

※「子育て世帯・若者夫婦世帯」とは19歳未満の扶養親族がいる人、夫婦のどちらかが40歳未満の世帯を対象としています。

2025年に入居した場合、控除期間は新築住宅・買取再販であれば13年(上記「その他の住宅」は2024年以降の入居の場合10年)、既存住宅であれば10年です。 住宅ローン減税は2021年で終了する予定でしたが、税制改正により2025年12月31日まで延長されました。これからも延長される可能性はありますが、2026年以降は現時点では未定です。

「住宅ローン減税」の控除額は住宅ローン残高の「0.7%」

住宅ローン減税の控除額は年末時点での住宅ローン残高の0.7パーセントです。年末時点での住宅ローン残高が3000万円だった場合、0.7パーセントの21万円を所得税・住民税から控除できます。 逆に、住宅ローン減税が廃止された場合は負担が大きく増えるでしょう。ただし、住宅ローンの返済が進めば住宅ローン減税で控除できる金額が減るため、年々負担する額も減っていきます。

「住宅購入」は早めに決断した方がいい可能性も

住宅ローン減税の2026年以降の見通しは不透明ですが、住宅購入は早めに決断した方がいいかもしれません。国土交通省の調査を基に、住宅建築資金の全国平均の推移を表2にまとめました。

出典:国土交通省住宅局「令和5年度住宅市場動向調査 報告書」を基に筆者作成 このように住宅建築資金は上昇傾向です。また、2024年4月から建設業にも時間外労働の上限規制が適用されています。これにより、大幅な人手不足が懸念されることから今後も建築費の上昇は続くでしょう。

まとめ

現行の住宅ローン減税は、2025年12月31日までの入居が適用条件となっており、2026年以降については現時点で未定となっています。住宅ローン減税の控除額は年末時点での住宅ローン残高の0.7パーセントです。 年末時点での住宅ローン残高が3000万円だった場合の控除額は21万円となるため、住宅ローン減税が終了した場合は約20万円の負担しなければならないでしょう。

出典

国土交通省 住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)

国土交通省 住宅局 令和5年度住宅市場動向調査 報告書

執筆者:FINANCIAL FIELD編集部 ファイナンシャルプランナー