「とりあえず新築」が通用しなくなる? 2026年改正で住宅ローン控除が「中古」も13年に延長へ

出典:MONEY PLUS「家を買うなら、住宅ローン減税で税金が安くなる」。

住宅ローン控除は、住宅取得時に使える代表的な優遇制度として、多くの人にとって“あって当たり前”の存在になりつつあります。しかし、その内容はたびたび見直されています。

2026年の税制改正の内容が明らかになり、住宅ローン控除が大きな転換点を迎える可能性が見えてきました。今回の改正は、「これから中古住宅を検討する人」には追い風となる一方、「新築を考えている人」には、これまで以上に慎重な判断を求める内容となっています。

住宅ローン控除の内容を正しく理解することは、住宅の選択肢を広げるだけでなく、将来の家計リスクを抑えることにもつながります。本記事では、2026年以降の住宅ローン控除の内容とともに、これからの暮らしを守るための住宅選びのポイントについて解説します。

2026年以降の住宅ローン控除の全体像

2026年以降の住宅ローン控除のポイントは以下のとおりです。

・利用期限は5年延長。2030年末まで利用可能に

・スタンダードは省エネ住宅へ。新築・中古を問わず、より高い環境性能の住宅を対象とする内容にシフト

・子育て支援を推し進める一方、床面積要件の緩和でおひとり様世帯も利用しやすく

・立地要件が新設。災害リスクの高い土地への新築を除外

・環境性能の低い新築住宅の利用に期限。利用できるのは2027年末までに

住宅ローン控除の内容は新築と中古でわけられており、要件も線引きされています。今回の改正内容は、中古住宅にはポジティブなものですが、新築住宅には厳しいものと言えそうです。新築と中古別に、詳しく変更点を見ていきます。

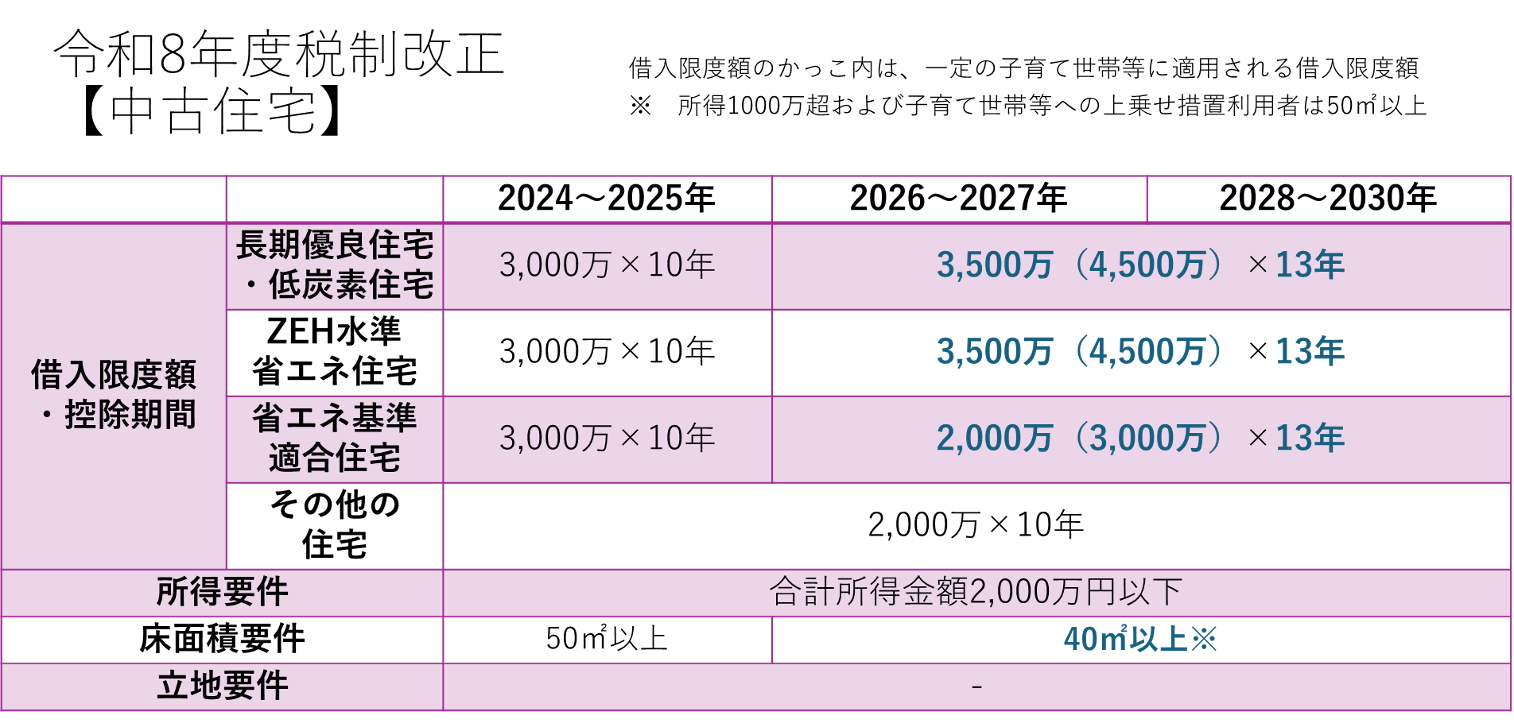

中古住宅は「期間延長」と「上乗せ」が追い風に

図表は『国土交通省令和8年度税制改正概要』『財務省令和8年度税制改正大綱の内容』より筆者作成

図表は『国土交通省令和8年度税制改正概要』『財務省令和8年度税制改正大綱の内容』より筆者作成

まずは、中古住宅に関する変更点を見ていきましょう。最も大きな変化は省エネ性能を持つ住宅であれば控除期間が延長される点です。中古住宅の場合、控除期間はこれまで10年間でしたが、認定住宅やZEH水準省エネ住宅など一定の性能を有する場合、13年間に延長されました。

くわえて、借入限度額も見直されています。省エネ基準適合住宅については、新築住宅と同じく1,000万円引き下げとなり2,000万円が基本となっていますが、ZEH水準省エネ住宅と認定住宅では、500万円上乗せされ3,500万円となっています。

また、子育て世帯や40歳未満の夫婦世帯の場合に利用できる借入限度額の上乗せも新たに加えられました。これまで中古住宅にはありませんでしたが、今回の改正により、新築住宅と足並みをそろえたかたちです。これにより、子育て世帯や40歳未満の夫婦世帯の場合、認定住宅等であれば借入限度額が最大で1,500万円増えることになり、受けられる減税額が100万円以上増やせる可能性があります。

床面積要件も緩和され、一定の要件を満たせば、40㎡以上で利用できるようになる見込みです。なお、床面積緩和の要件は、以下のとおりです。新築住宅と同様の内容です。

・合計所得金額1,000万円以下

・子育て世帯等の借入限度額の上乗せといずれかを選択利用

子育て世帯等の場合、借入限度額が上乗せとなることには触れましたが、借入限度額の上乗せと床面積要件の緩和はトレードオフとなります。どちらかしか利用することはできません。

特に夫婦二人世帯の場合は迷うところでしょう。後悔しない選択のためには、希望する間取りや住宅ローンの組み方、返し方といったライフプランが意思決定の重要な要素となりそうです。子育て世帯や40歳未満の夫婦世帯では特に、中古住宅も現実的な選択肢として検討しやすくなるでしょう。

新築住宅は「2027年」がひとつのリミットに

2025年の税制改正では子育て支援政策の一環として、子育て世帯等の限度額の上乗せが維持されるといったポジティブな内容でしたが、今回は厳しい内容が目立ちます。2026年以降の内容をまとめた図表は以下のとおりです。

図表は『国土交通省令和8年度税制改正概要』『財務省令和8年度税制改正大綱の内容』より筆者作成

図表は『国土交通省令和8年度税制改正概要』『財務省令和8年度税制改正大綱の内容』より筆者作成

認定住宅やZEH水準の省エネ住宅については2025年までの内容が維持されますが、省エネ基準適合住宅では縮小しました。借入限度額が1,000万円引き下げられ、利用できる期限が設けられました。原則として、利用期限は2027年末までとなる見込みです。2028年以降は、省エネ基準適合住宅は、買取再販住宅や一部の新築住宅を除き、適用対象外となります。

高い環境性能は求めず、新築にこだわりたい方は、2027年の年末が現実的な住宅ローン控除利用のタイムリミットとなりそうです。

床面積要件は、2025年までの内容が基本的には維持されます。中古住宅と同様に所得要件を満たせば40㎡以上で利用できますが、子育て世帯等が使える借入限度額の上乗せと選択制になります。

また、少し先の動きに目を向けると、2028年以降は災害レッドゾーンでの新築は、原則として対象外となります。フラット35では2021年からすでに災害レッドゾーンの新築の場合、金利優遇がうけられなくなっていますので、こちらに足並みをそろえたかたちと言えます。

災害イエローゾーンについても、今後立地要件に追加する議論を進めていくことが予定されているようです。

新築住宅を考えるなら、慎重に計画を進めるべき要素が多く見受けられます。

減税だけで決めない住まい選びを

今回の税制改正は、カーボンニュートラルの推進や、人口減少社会への対応といった国策を背景に、住宅の質を重視する方向へ舵を切ったものといえます。一方で、家計の視点に立てば、安心で豊かな暮らしを実現するためには、経済的な余力を一日でも長く維持することが重要です。

住宅ローン控除はあくまで「補助」であり、減税額を最大化すること自体が目的ではありません。これからの住宅選びでは、立地や性能といった住宅の質だけではなく、将来の住み替えや売却も見据えた柔軟性、無理のない返済計画や家計の余力を十分に照らし合わせた上で、総合的に考えることが求められます。

住まいは生活の基盤であり、結果として家計の資産構成にも影響します。制度に振り回されるのではなく、住宅ローン控除を上手に活用しながら、自分たちに合った無理のない住まい選びに役立てていきましょう。