住宅ローンの金利上昇で「安易な繰上返済」はNG? 変動金利で不安な人が確認すべき3つのこと

出典:MONEY PLUS住宅ローンの金利が上がるというニュースを目にすると、「このままで大丈夫なのだろうか」と不安になる方は少なくありません。

住宅ローン返済は長期間にわたるため、その間お子様の進路変更や働き方の変化、生活環境の変化など、さまざまな出来事が起こる可能性があります。

もし今、住宅ローンの返済に不安を抱かれているなら、金利を見るのだけでは不十分です。家計全体の状況やこれから想定される支出も含めて整理することが大切です。

今何が起きているのか

2025年12月、日銀は政策金利を0.25%引き上げ、現在は0.75%となっています。これを受け、各行では変動金利型住宅ローンの金利引き上げが始まっています。都市銀行5行の短期プライムレートの最頻値は2.125%となり、新規借入の優遇金利が年1%を超える銀行も出てきました。

「政策金利0.25%アップ」と聞くと小さな数字に感じるかもしれませんが、住宅ローンへの影響は決して小さくありません。例えば、借入額4,500万円、返済期間30年の場合、金利が0.25%上がると月々の返済額は約5,000円、年間では約6万円の負担増となります。

日銀は今後も段階的な利上げを続ける可能性を示唆しており、数ヶ月に1度のペースで追加利上げが行われる可能性があります。変動金利型は半年ごとに金利が見直されるため、今後の金利の動向に注意を向ける必要があります。

多くの金融機関では「5年ルール」が適用されており、金利が上がっても毎月返済額は5年間変わりません。ただし、その分元金の減りが遅くなる点には注意が必要です。金融機関によってはこのルールが適用されない場合もありますので、ご自身の借入状況を確認してください。いずれにしても、変動金利型で住宅ローンを組んでいる場合は、今後数年で金利が+0.5%、+1.0%と上昇していくシナリオも想定しておきたいところです。超低金利時代が終わりを迎えつつある今こそ、自分たちの返済計画を見直す準備をはじめましょう。

チェックポイント① 返済比率を確認しよう

まず確認したいのは、現在の年収に対する返済額の比率です。一般に、住宅ローンの年間返済額は、手取り年収の25%以内が理想とされています。例えば、世帯手取り年収800万円の場合、年間返済額200万円(月約16.7万円)以内が目安です。

金融機関の審査基準は額面年収の30~35%とされていますが、これは税金や社会保険料を差し引く前の数字です。実際の家計では手取り収入をもとに考える必要がありますから、生活費や教育費など他の支出にも対応できるよう、家計に余裕を残しておくためのラインといえます。

返済当初と比較して、収入に変化はなかったでしょうか。育休を取得した、時短勤務になった、転職をしたなど、契約当初と比較して収入が下がっているケースでは、返済比率が上がっている可能性があります。

返済比率が25%を超え、さらに30%に近づいている場合は注意が必要です。特に今後大きなライフイベント(子どもの大学進学、リタイアメント、介護費用など)を控えている場合は、返済比率を早めに見直すことをお勧めします。大きな支出が見込まれるフェーズでは、住宅ローン返済比率は低めに抑えた方が安心です。

現在の返済比率に無理がないかを確認したうえで、金利上昇時の影響を具体的に試算してみましょう。

チェックポイント② 今後の金利上昇で月々いくら増えるか計算しよう

変動金利の最大のリスクは、将来の金利上昇です。では、実際に金利があがると、月々の返済額はどれくらい増えるのでしょうか。

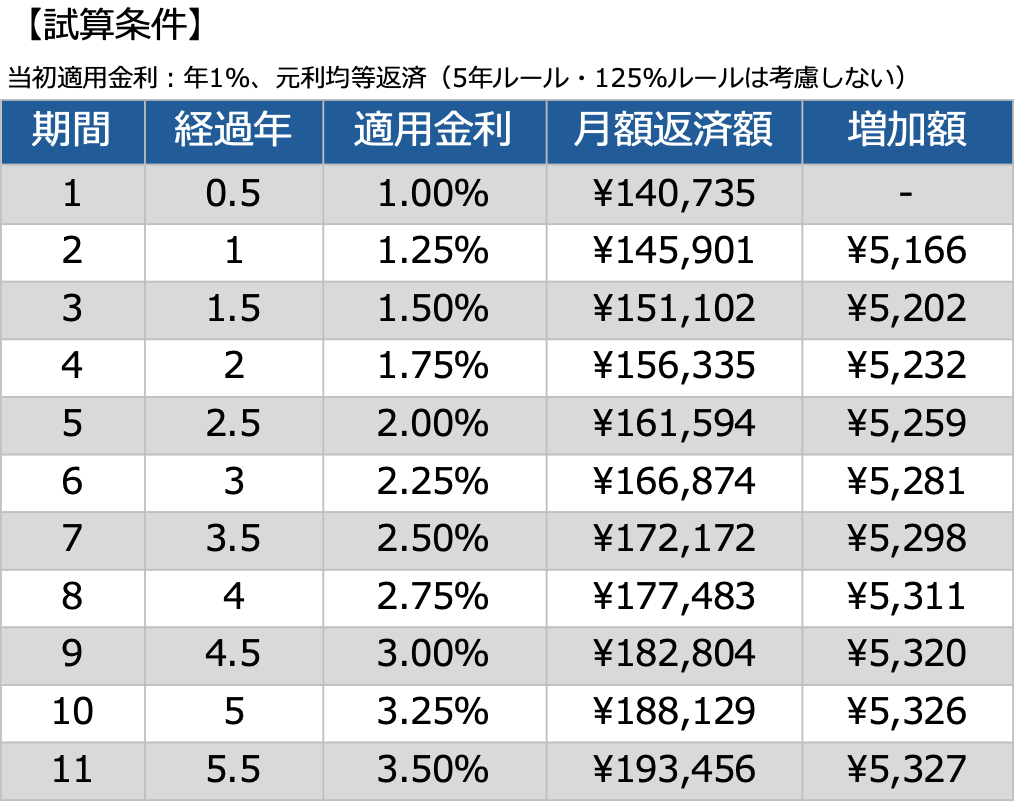

金利の差は総返済額に大きな影響を与えます。例えば、住宅ローンがあと4,500万円、31年間の返済が残っている場合、今後5年間半年ごとに金利が0.25%あがるとします。その場合のシミュレーション結果は以下のとおりです。

この試算では、月返済額は約5,000円ずつ増え、5年後には当初より約5.3万円増える結果となりました。総返済額の差は約1,820万円です。

結果は想定する金利や時期によって異なりますから、大切なことは、ご自身の借入状況をもとに試算することです。金融機関のウェブサイトには無料の住宅ローンシミュレーターがあります。実際の増額インパクトを試算し、目安を立て、具体的な対応を考えておきましょう。

チェックポイント③ 繰上返済は本当に必要?

金利上昇が心配になると、繰上返済を考える方も多いでしょう。確かに有効な対策の一つですが、注意点もあります。

繰上返済をすると、手元資金が大きく減る点が最も大きなデメリットです。このところは金利だけではなく物価も上がっています。インフレが進む局面では、緊急生活資金を含め手元資金を手厚く持っておいた方が安心です。安易な繰上返済は控えた方がいいでしょう。

変動金利型住宅ローンでは、繰上返済をしたとしても、金利環境によっては期待したほど返済額が下がらないことがあります。金融機関によってはマイページ上で繰上返済のシミュレーションができる場合もありますから、検討する際はご自身の借入条件をもとに、どの程度効果があるのか、具体的に確認しておくことが大切です。

繰上返済をする前に、家計全体を見直してみることも重要です。住宅ローンは30年以上続く支出ですから、その間には教育費の増加や働き方の変化、住宅の修繕費など、さまざまな支出が発生します。実際のご相談でも、「金利が上がる前に繰上返済をした方がいいでしょうか」というご質問はよくあります。しかし家計全体を整理してみると、教育費や住宅の修繕費、将来の資産形成など、繰上返済よりも優先した方がよい資金が見えてくるケースも少なくありません。

住宅ローンの対策は、金利だけを見て判断するのではなく、家計全体のバランスの中で考えることが大切です。

金利上昇への備えは家計全体で考える

金利上昇は確かに不安要素ですが、事前に確認して適切に対策を立てておけば、過度に怖がる必要はありません。住宅ローンの長期にわたる返済は、長い期間、返済猶予をもてているという見方もできます。

まずは現在の返済比率を確認してみてください。そして、金利上昇時の返済額を試算したうえで、ライフプランを振り返り、ご自身が優先したいことを踏まえながら家計全体で対策を考えていきましょう。まずは家計の状況を確認することからはじめてみてください。一人で判断することに不安がある場合は、専門家への相談も検討してください。