住宅ローンの変動型と固定型の金利が逆転する時がくる?! 日銀の政策金利は2%まで上昇の可能性!

出典:ダイヤモンド不動産研究所日銀が債券取引損失引当金を積み増しました。これは政策金利が2%まで上昇する備えかもしれません。その場合、変動金利と固定金利が逆転する可能性があります。それを前提に、今後はどのように住宅ローンの金利タイプを選ぶべきかを解説します。(住宅ローン・不動産ブロガー 千日太郎)

目次

- 日銀は6月会合で利上げを見送り、住宅ローンへの影響は?

- 変動金利は全体的にじわりと上昇

- 民間銀行の固定金利とフラット35の動向

- 政策金利が2%まで上がれば変動金利と固定金利が逆転する

- 変動型が固定型の金利を抜くことを前提に金利タイプを選ぶ

日銀は6月会合で政策金利0.5%を維持、住宅ローンへの影響は?

住宅ローン変動金利に影響を与える政策金利を日銀は据え置きとした(出所:PIXTA)

こんにちは、公認会計士で住宅ローン・不動産ブロガーの千日太郎です。

日銀は6月16日、17日の金融政策決定会合で、0.5%の政策金利を維持し、国債の買い入れ減額のペースを緩める決定をしました。会見では米国関税政策による不確実性が強調され、「利上げ判断を行う前の段階である」との発言もあり、かなりハト派※寄りになったという印象でした。

※景気刺激策に積極的で金融緩和策を好む人々。その反対をタカ派という。

日銀は「政策金利2%」の上昇に備えている?

その一方で、日銀は政策金利の上昇リスクに備えて、債券取引損失引当金※を積み増しています。とくに今回は、数年の間に短期政策金利が2%まで上がり、短期金利と長期金利の差が0.25%にとどまる、さらに両者の逆転が生じ、想定以上の赤字が拡大するシナリオに備えていると読み取れる内容でした。

※債券取引損失引当金とは、短期政策金利の利上げ影響で当座預金に口座を持つ金融機関に対する利払い費が膨らみ、保有国債の利息収入を超えることに備えて計上するもの

現在の政策金利は0.5%ですから、仮に2%まで上がれば、あと1.5%の上昇の余地があるわけです。住宅ローンを変動金利型で組んでいる人にとっては、大幅な金利上昇の可能性があるため、かなりショッキングなシナリオです。

債券取引損失引当金の拡大が示す意味

筆者が注目しているのは、6月の金融政策決定会合の直前に発表された日銀の2024年度決算で債券取引損失引当金の引当率を100%に拡大した事実です。

政策金利(支払い金利)が上昇することで、2025年度と2026年度には収益はほぼゼロとなり、2027年度と2028年度には最大2兆円規模の最終赤字が発生しますが、その後は長期金利が上昇する形で貸出金利と預金金利の差が広がり、金融機関の収益増加につながりやすい状況となるからです。

元日銀の審議委員であった木内氏は、この債券取引損失引当金積み上げについて、「日本銀行が政策金利を2%、あるいはそれ以上の水準まで引き上げていくという、追加利上げの実施に向けた積極姿勢を反映している」と言及しています。

(参考:日銀の債券取引損失引当金100%積み立てと今後の金融政策姿勢 | 木内登英のGlobal Economy & Policy Insight | 野村総合研究所(NRI))

筆者の見解としては、引当金は将来の損失に備える保守的な姿勢で計上するものなので、積極姿勢とまではいえないと思っています。とはいえ、政策執行機関としての日銀が、近い将来に政策金利を2%にせざるを得なくなる可能性が高いと判断したのは間違いないでしょう。

つまり、政策執行機関としての日銀が、近い将来に政策金利を2%にせざるを得なくなる可能性が高いと判断したことは確かだということです。

変動金利は全体的にじわりと上昇

住宅ローンの基準金利は、2.475%の水準で長期間維持されてきましたが、2024年10月には2.625%に引き上げ(+0.15ポイント)、2025年4月には2.875%に引き上げ(+0.25ポイント)となっており、上昇傾向にあります。

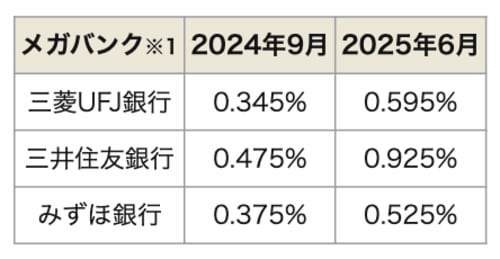

各銀行は新規の借入者向けの優遇金利幅を拡大していますが、実際の適用金利は上昇しています。たとえば三菱UFJ銀行の適用金利は、2024年まで年0.345%~0.475%前後でしたが、2025年4月以降は年0.595%~0.625%へ引き上がっています。

1%未満とはいえ、変動金利の実質的な負担水準もじわりと上向いており、日銀の政策金利としては2%まで、1.5%上げる余地を残している点を心に留めておかなければなりません。

ネット銀行よりメガバンクの変動金利が低金利に

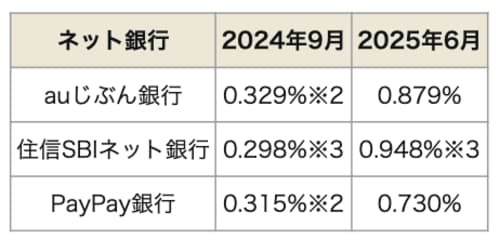

従来はメガバンクよりもネット銀行が変動金利を低金利で提供していましたが、この傾向に変化が起きています。

auじぶん銀行の基準金利は2024年9月の2.341%から2025年4月には2.841%へ+0.50%の上昇となっており、メガバンクの+0.40%よりも大幅な上昇です。

また、PayPay銀行では、変動金利の基準金利の上昇幅はメガバンクと同じ0.40%。しかし、2025年5月から2025年6月にかけて、適用金利を0.05%引き下げました。

ただし、従来は金利上乗せなしで付帯していた団信の「がん50%保障特約」を一般団信にランクダウンし、特約は0.05%の金利上乗せを必要とする商品改訂によるものです。

結果として、団信の保障内容をそろえた上での変動金利型の水準は、もはやネット銀行よりもメガバンクのほうが低金利になっているのが実態です。

※1メガバンクは最低金利を表示

※2全疾病保障とガン50%保障込み

※3全疾病保障込み

民間銀行の固定金利型とフラット35の動向

民間銀行の固定金利については将来的な金利の上昇を見込んで、すでに変動金利よりも大幅な上昇となっています。

三菱UFJ銀行の10年固定金利は、2024年9月には1.05%~1.13%でしたが、2025年6月には1.83%~1.91%に上昇しており、変動金利の基準金利の上げ幅+0.40%を大幅に上回っています。

一方で、公的融資の全期間固定金利タイプであるフラット35は制度開始以来まれな動きで金利上昇が抑制され2025年6月は1.89%(融資率9割以下・団信込み・借入期間21年以上)となっています。

メガバンクの10年固定と同水準で35年の全期間固定金利はかなり魅力的です。さらに、この水準は機構債の利率を下回るという点で破格の低金利であると言えるのです。

・2025年5月の機構債利率:1.94%

・2025年6月のフラット35金利:1.89%

通常、フラット35の金利は、住宅金融支援機構が資金調達のために発行する機構債の利率に、金融機関が上乗せするコストを加えて決まる仕組みになっています。

機構債の利率が1.94%なら、通常はそこにおおむね0.3%程度のスプレッドが上乗せされて、フラット35の金利は2.2%前後になるのが一般的な水準です。

2.2%前後であっても、前述したように日銀の政策金利が2%に上昇すると、変動金利よりも低い金利で35年にわたり固定できるということになります。

このようにスプレッドが逆転する形で設定されるのは制度開始以来まれなケースで、いつまで続くか分からない金利水準として認識しておくことが大切です。

政策金利が2%まで上がれば変動金利と固定金利が逆転する

変動金利と固定金利が逆転する時がくるか(出所:PIXTA)

これまでの経緯と現在の状況を踏まえると、住宅ローンを検討中の方にとっては次のような考え方がヒントになると思います。

変動金利型が有利かどうかは今後2年から3年の勝負

日銀の引当金シナリオが外れて、今後2年から3年間に政策金利が2%まで上がらなければ、今の変動金利の低金利メリットは大きいと言えます。

また、多くの銀行が取り扱う変動金利型には、5年間は当初の毎月返済額が維持される「5年ルール」があり、6年目から帳尻を合わせるために返済が増額されます。

現実に政策金利が2%になるのかについては、現時点では何とも言えません。しかし、金融政策の執行機関である日銀が現実的なシナリオとして採用している以上は、そうなる可能性に対して心構えと具体的な準備をしておく必要はあると思います。

固定金利型は保険料として割安な水準

固定金利型は日銀の引当金シナリオが現実のものとなり、今後2年~3年間のうちに政策金利が2%まで上がれば、変動金利と固定金利が逆転します。

今後の金利上昇リスクを鑑みれば、今の固定金利水準は決して高すぎるとは言えず、保険料であると考えればむしろ割安なのですね。

変動金利型で必要となった金利上昇に備えた家計の見直しや、繰り上げ返済資金の確保が、今の固定金利型での利息を払うことで置き換えられるとも言えるわけです。

住宅金融支援機構のフラット35には「子育てプラス」という金利引き下げ制度があり、子供の数や住宅の性能に応じたポイント付与で当初の期間に最大1%の金利引き下げとなるキャンペーンを実施しています。

こうした制度を利用することで、低金利と全期間固定の良いところ取りができる時期にあると言えます。

【関連記事】>>フラット35の金利、手数料を徹底比較(最新版)

変動型が固定型の金利を抜くことを前提に金利タイプを選ぶ

現在は、「今後の金利上昇によってどれだけ家計が左右されるか」が選択の分かれ目になると思います。

たとえば、今後も10年程度は安定収入があり、昇給や貯蓄の見通しが立っている人なら変動金利の上昇リスクは許容しやすいと言えます。

一方で、家計に余裕が少なく、2%の政策金利の上昇に対応できないなら、固定金利型が割安な防波堤になってくれるでしょう。

いまは、かつての「変動金利一択」などと言われた超低金利から、変動金利が固定金利を逆転する可能性も検討する時代に移っています。

実際、すでに5年前の変動金利は当時の固定金利を抜いて上がっているのが現実です。わずか5年前には変動金利と固定金利が逆転することはもちろん、日銀が利上げすることすらあり得ないとされていました。

【関連記事】>>これから住宅ローンを変動金利で借りても大丈夫? すでに借りている人が固定に借り換えない方がいい理由とは

これに対して現在は利上げがあるということが前提となっています。超低金利から転換期を迎えつつある今は「金利は下がるより上がる可能性のほうが大きい」「変動金利は今の固定金利を抜く可能性もある」との前提に立って住宅ローン計画を立てることが肝要です。

適切な情報収集とシミュレーションを行い、将来にわたって無理なく返済できるプランを選択するようにしてください。